本周甲醇市场的供需状况呈现波动性特征,装置停工、仓储调整、价格起伏等因素均对市场趋势产生作用,相关主体正持续追踪事态进展。

装置检修情况

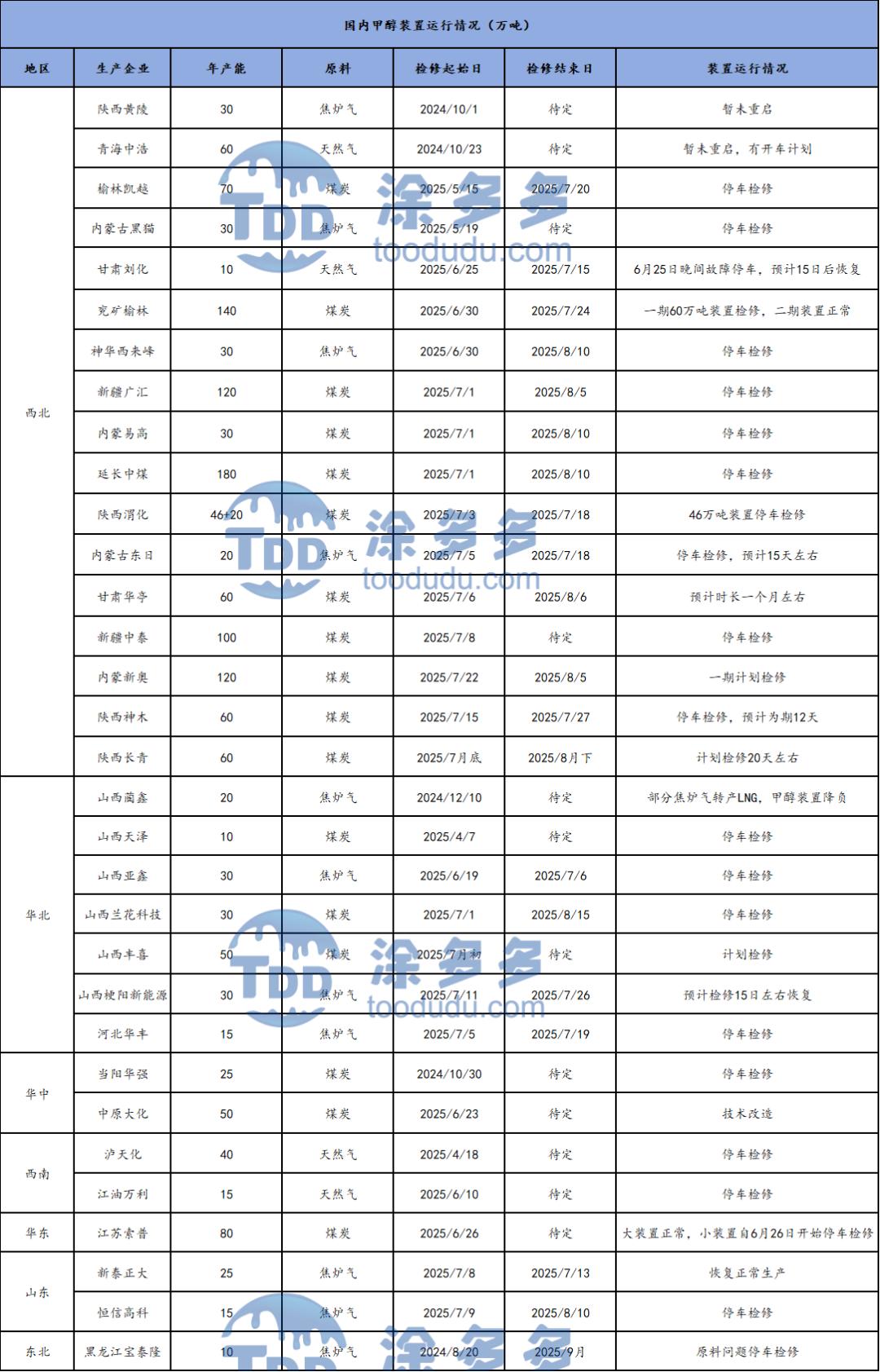

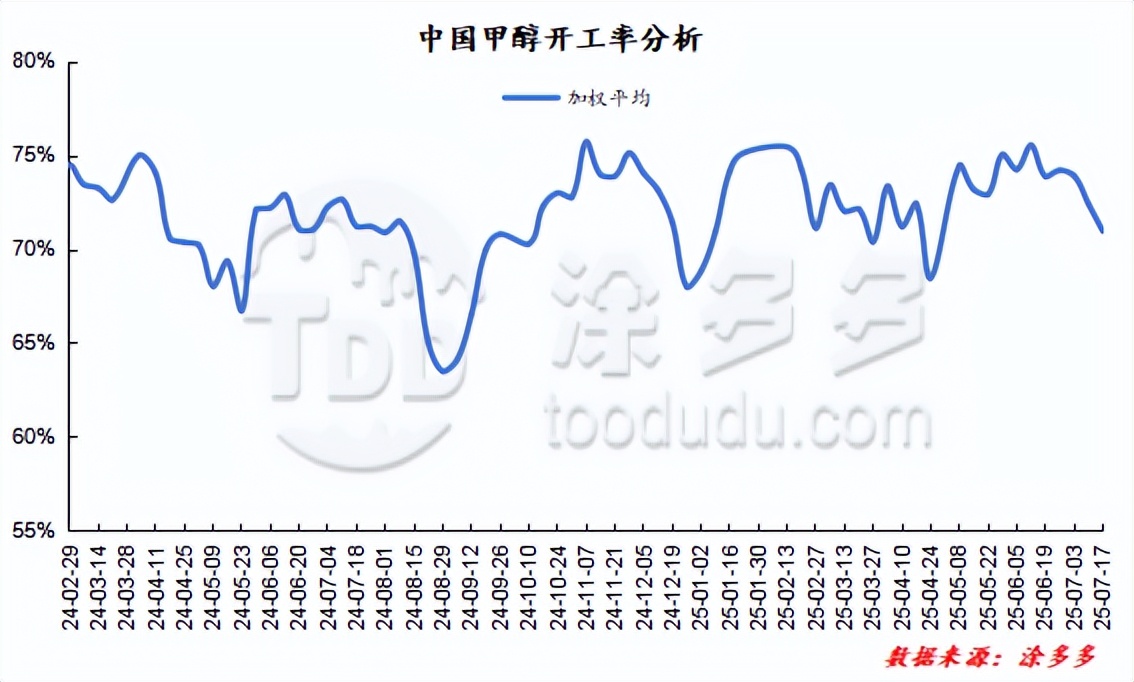

本周内相关产业设施存在维护作业,停工影响程度超过重启效果。国内甲醇整体开工水平,依据各区域重要性系数综合计算为 72.09%,环比下滑 0.3个百分点。尽管部分设备恢复运行,但暂停使用的设施同样数量可观,维护工作主要分布在西北及华北地区,同时包含临时停用情况,导致内陆市场产能利用率呈现下降趋势。预计七月中旬至下旬新增的维护作业将有所减少,部分先前停运的设施预计在七月下旬有望重新启动。

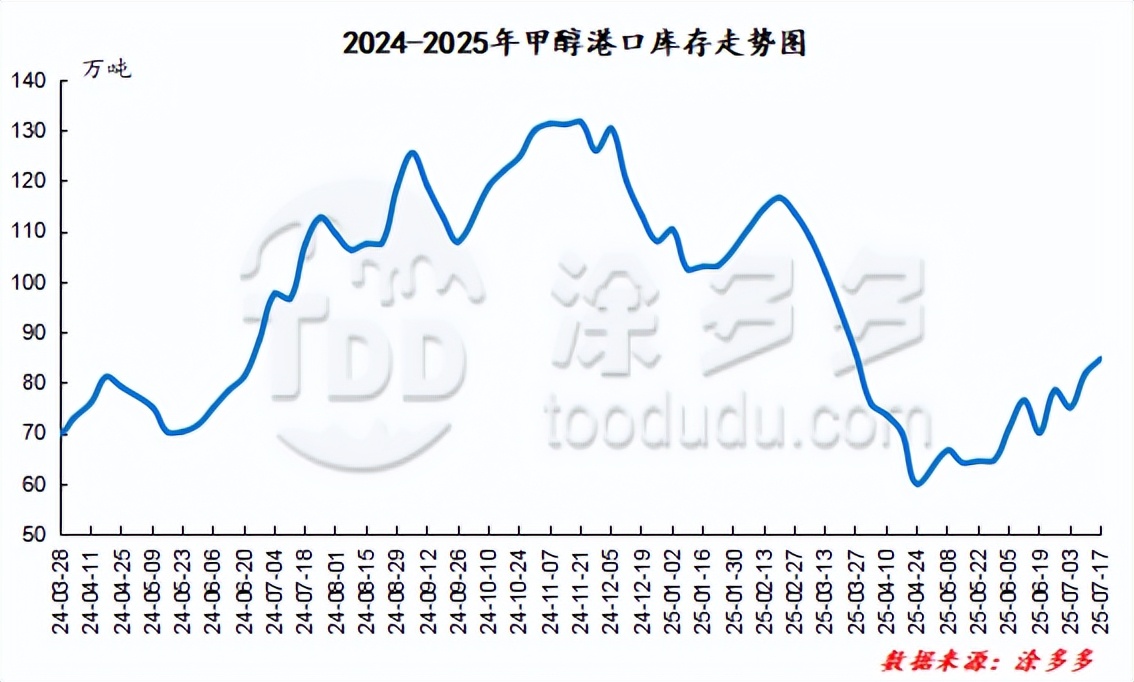

库存变化动态

本周港口区域货物存储总量呈现上升态势,其中华东地区抵达的进口物资数量显著提升,华南地区则略有上升。华南地区进口物资的抵达量未达预期水平,终端实际需求导致采购行为较为刚性,因此库存量的增长幅度不大。尽管如此,下周港口仍有船只运载的物资抵达,预计库存量将继续增加,但由于港口仓库出货以及下游分阶段的实际需求采购,这种增长可能不会非常显著。

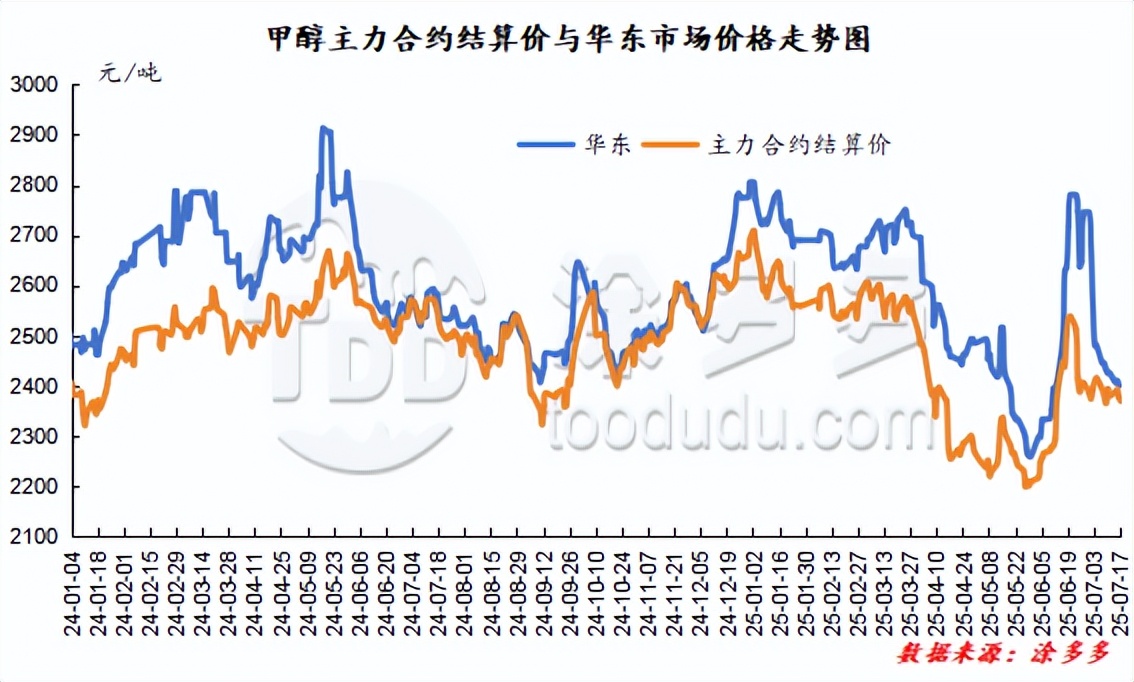

价格走势情况

煤炭现货价格持续攀升,甲醇现货价格则呈现涨跌互现的态势。煤制甲醇的总体盈利能力较前一阶段有所减弱,7 月 17 日当周,相关企业的盈利区间在 470 至 520 元之间。在下游领域,烯烃行业面临亏损局面,丙烯单体的市场交易价格介于 6275 至 6400 元/吨。丙烯与甲醇的消耗比例分别为 1:2.8 或 1:3.2,本周甲醇价格波动不大,而丙烯单体价格有所回落,导致单体亏损进一步扩大。华东地区港口聚丙烯主要交易价格在每吨7060至7100元之间,当前价格出现回落,烯烃行业经营亏损状况有所缓解。

下游需求表现

目前正值需求平缓期,下游产业购买力不足。然而,醋酸领域新装置陆续投产,导致部分基础性购买需求上升,西北地区烯烃企业阶段性外部采购活动,对甲醇形成一定支撑作用,但整体下游购买意愿仍然不高。

供应利好分析

目前甲醇设备普遍进行维护,产业开工程度达到五月以来的最低水平,资源供给在短期内对市场形成一定制约作用。然而七月下旬,部分此前维修的装置将重新投产,例如内蒙古东日20万吨/年装置、榆林凯越70万吨/年装置等,资源供给方面的积极因素可能随之减弱。

区域市场特点

华南区域抵达货品数量未达预期,下游实际需求促使仓储量略为上升。华东区域抵达货品数量显著增长,推动了港口仓储总体水平上升。各区域市场受供应与需求状况影响,展现出相异的市场状况。

当前甲醇市场状况较为复杂,关于后续价格走势以及供需平衡的变化,期待受众在互动区域发表见解,同时鼓励对本文进行点阅和扩散。

原创文章,作者:北单实体店微信:200833335,如若转载,请注明出处:https://www.beidanyezhu.com/a/100160.html

微信扫一扫

微信扫一扫